三、黄金投资的价值所在:长线资产配置的选择之一

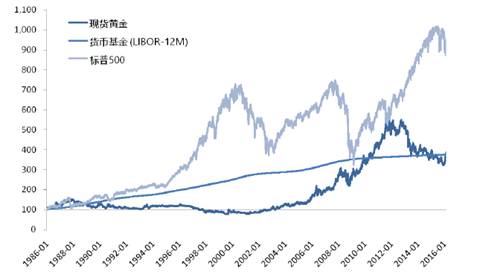

1.超长周期看,年化投资收益率并不高

从投资角度看,相较于其他投资资产而言,黄金投资的长周期年化投资收益率并不高。1800年以来,黄金价格上涨跑输通胀。近30年的长周期中,黄金的投资价值逊于股票甚至货币基金,但在全球性危机期间的相对收益表现优异。

长周期投资收益比较

数据来源:Wind

2.黄金具有一定的对抗通胀价值

现有的纸币国际体系下,持有黄金可一定程度上规避财富的相对缩水。虽然我们无法准确预期黄金对通胀的抵御效果,但长周期视角看,仍有一些数据可以参考:

据全球知名贵金属咨询公司GFMS估计,人类历史上共开采出的黄金在17万吨左右,如果按照当前1200美元左右的价格计算,这些黄金的总价值约为6.6万亿美元,远低于当前美联储M2十万亿美元的数量。换句话说,美国印出钞票的一部分,已经可以买下全世界的黄金,但印钞票的,却远不止美国一个。截止2017年2月底,中国广义货币(M2)余额高达158.29万亿元。

布雷顿森林体系破坏之后,尤其是2007年金融海啸冲击下,全球央行各种QE不绝,纸币发行量凶猛(2007年-2016年期间,美国M2增长75%,而GDP仅增长11%;日本M2增长近30%,GDP增长1.5%;欧元区M2增长47%,GDP增长4%;中国M2增长392%,GDP增长217%;俄罗斯M2增长400%,GDP增长17%;巴西M2增长345%,GDP增长21%。)货币超发在中长期可以支撑黄金价格上涨预期。

而地球上黄金的储量是难以增加的,增加的只有有限的新开采量。因此,就长线资产配置而言,黄金具备非常高的投资价值。目前,美国已有犹他州、亚利桑那州等十余个州宣布接受黄金作为法定货币。

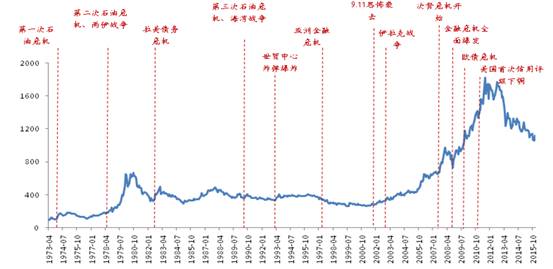

3.黄金具有一定的避险价值

货币超发、危机频出使得黄金的保值、避险功能倍受关注。相对于1972年开启的美元(纸币)体系,200多年的金本位制及黄金货币史对人类影响更为根深蒂固。可能引发风险的事件,一般都会引起黄金价格上涨。

特朗普政府带来的全球贸易和军事摩擦、中东危局、朝鲜半岛核危机、经济会否陷于滞胀等,很可能是未来较长时期内存在并诱发黑天鹅事件,较大程度上形成对黄金的避险需求和金价上行的支撑。

重大危机事件通常会带动金价的短期上升

数据来源:Wind

所以,综合来看,黄金投资的最大价值在于防通胀功能带来的长周期的资产配置价值(尤其适用于非专业投资者);中期角度看,避险价值也为黄金投资的重要价值表现。