7月9日,21岁的大学生李云龙(化名)在申请拉卡拉易分期贷款被拒后,找到一名自称可以为他“包装”资料“包下款”的借贷中介。同样的信息,经过这位中介的操办,半小时后便获得了拉卡拉易分期5万元的贷款额度。

新京报记者调查发现,中介通过为学生伪造职业资料、寻找审核漏洞从互联网金融平台骗贷、甚至“引诱”学生借周息高达30%网络小贷。

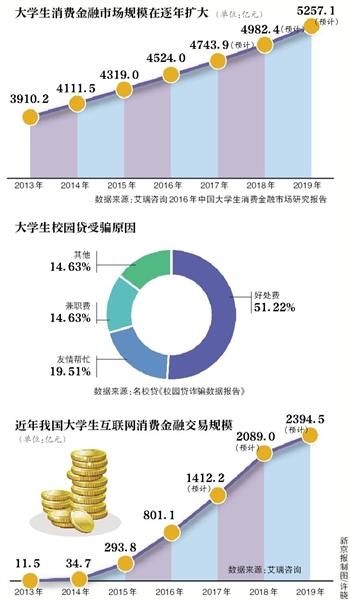

2016年校园贷迎来“监管时代”;2017年6月底,银监会、教育部等部门联合发文暂停网贷机构新开校园贷业务,校园贷走入“最严”监管之下。

虚假信息能混过互金平台的风控审核,一定程度上源于高利润吸引下,其内部风控出现问题。一些平台希望赶在政策落地之前,挣这最后一笔钱。在风险控制和市场之间倾向了后者。

在专业人士看来,这种借虚假信息获得贷款的行为增加了互金平台的坏账风险,高息的校园贷则破坏校园金融秩序,且与政策相违背。在目前监管趋紧的形势下,这类现象必然不可持续。

在一个大学生网贷的QQ群里,多个中介称可以办理校园贷,涉及拉卡拉等多个平台。

中介伪造资料放出贷款

“专业网贷服务,专治黑户、烂户以及大学生网贷服务,无视被拒次数” ;“全日制负债3万下非专三本四,非偏远地区,还款大于负债,开始来领钱了”……

这是7月10日一个名为“全国大学生分期借贷”QQ群里的聊天记录。像这样的聊天信息,一天要发成百上千次。

这个接近450名成员的群里,所有的记录均是放贷信息。群内成员大部分是网贷中介,发布这些信息是他们的工作,目的是寻找借贷大学生。

“稳过”、“秒下”、“无视一切”、“黑户烂户都能撸出来”这种看似夸张、打鸡血式的词语已经成了群聊天的常态。

中介小赵说,这样的词就像兴奋剂一样,最能捕获那些急需借钱的大学生,“欠着10多个平台的钱还不上,着急了就想通过野路子贷款。尤其现在正常途径更不好借了,他们只能靠中介。”

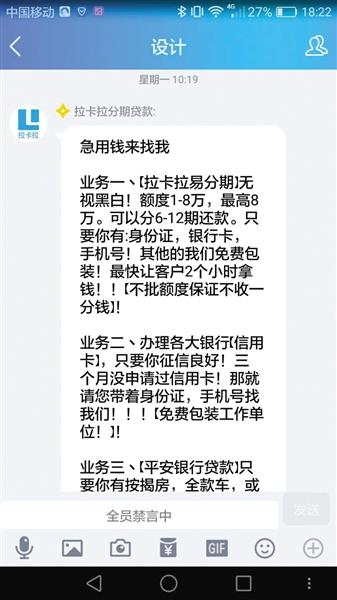

一个QQ名为“拉卡拉金融”的“中介”称,自己不仅是中介,还是拉卡拉内部员工,可一手操作贷款。他表示可以帮助学生在拉卡拉易分期平台贷款,并打包票称“包下款”,即保证下款。

据了解,“拉卡拉易分期”是拉卡拉金融旗下信贷产品。主要针对拉卡拉金融旗下优质用户,除个人信息外,还会参考用户的考拉信用分。

作为一名没有接触过拉卡拉金融产品、无考拉征信的在校大学生,能否申请到“易分期”的贷款?7月7日在校大学生李云龙在拉卡拉旗下“易分期”申请了一笔贷款。两天后短信提示,因综合评分不足审核未通过。

上述名为“拉卡拉金融”的中介为他支招,以学生身份申请,不能从“易分期”获得贷款,需要“包装”。

所谓包装,就是伪造职业资料,包括就职单位、单位地址、单位电话等信息。不仅如此,他还可以干预借款人资料审核,使其不走系统审核而由人工审核,“这边人工审核自己人做”。能够如此做的原因是,他就是一名“审核员”。

真能如此吗?该“拉卡拉金融员工”拿李云龙的个人资料进行演示。这些资料在数天前申请“易分期”未获通过,而交到他手中不足半小时,李云龙被包装成一名有稳定工作的上班族,并在“易分期”批下5万元的借款额度。

当然,他不会白做。他称“易分期”借款的年化利息约为10%,具体因个人综合评分而定。如果他帮助下款,要收取下款额的8%作为点位费,即提现1万元要收取800元点位费。点位费通过转账方式直接交给这名“拉卡拉金融员工”,不走公司通道。

上述中介要求,借款人最少要提现1万元,且由他后台操作提现,而非用户自己提现。原因不言而喻,他收取的点位费与提现额挂钩,提现越多点位费才越高。