校园贷“狂奔” 约束机制在等待

纯P2P学生网贷平台年化借款利率为10%-25%;大学生刘雪2016年还款逾期19次

政府工作报告连续四年提及互联网金融。2014年政府工作报告中提出,“促进互联网金融健康发展”,2015年再度提出“促进电子商务、工业互联网和互联网金融健康发展”。2016年的政府工作报告中则表示,要“规范发展互联网金融”,今年更强调要高度警惕互联网金融累积风险。

春风和煦,又到一年“两会”时。

3月5日,国务院总理李克强作政府工作报告。对2017年的重点工作,《政府工作报告》陈述的范围,涉及“深入推进‘三去一降一补’”、“促进农业稳定发展和农业持续增收”等九大方面。

“使命重在担当,实干铸就辉煌。”李克强总理说。

在“两会时间”,新京报推出《经济策》专题。我们通过深入采访,呈现目前去产能、农业、资本市场等领域的现状。同时,我们还采访了多位两会代表,希望从代表们的回答中,寻找到解答问题的对策。

据新华社报道,有统计显示,2016年面向大学生的互联网消费信贷规模已突破800亿元。而据网贷之家数据统计,这一规模在2015年才260亿元。在校园贷盲目扩张的同时,借贷风险也不断凸显。

3月5日,国务院总理李克强在十二届全国人大五次会议上所作的政府工作报告中提及互联网金融风险,表示当前系统性风险总体可控,但对不良资产、债券违约、影子银行、互联网金融等累积风险要高度警惕。

平台交替借款“拆东墙补西墙”

从校园小广告上,刘雪(化名)第一次了解到校园贷。刘雪说,这种类似考研小广告的单页,直接贴在学校公告栏,还有一些墙上。

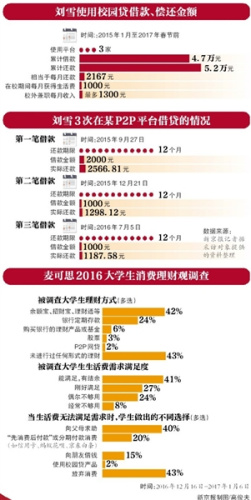

2015年1月份,通过某消费分期平台,大三的她借了第一笔校园贷款。“想买件四百块钱的大衣,一时猪油蒙了心。”刘雪回忆称,在申请时出现了一大堆条款,但她坦言自己并没看过。

联系到校园代理后,刘雪提交了填有身份信息、父母电话的申请单和身份证照片后,便成功提现3000元。“少了贷不出来”,拿到钱的刘雪买下了心仪已久的大衣,还买了化妆品。她觉得,分12期还,用自己一千多的生活费还是够的,“紧着点花”。

但赶上了花费多的时候,还贷计划仍会中途“夭折”。“当时还不上,就想个歪点子”,刘雪通过网络找到某P2P平台,借了几千元。“流程很简单,就是提交一个信息、身份证正反面、自己拿身份证照片,传网上审核,通过可以借钱。”

刘雪称,再次借贷的时候,平台并不看之前有无贷款记录。平台信息显示,从2015年9月27日开始,刘雪成功借款三次,首次借款金额为2000元,其余两次均为1000元,相对应的年利率分别为11%、36%和26%,期限均为一年,按月等额本息偿还。

按照借款列单详情的记录,三次贷款加上逾期费用,刘雪最终实际偿还的金额达到5052.51元,相当于除本金之外,偿还了1052.51元。

据网贷之家调查数据显示,纯P2P学生网贷平台年化借款利率普遍在10%-25%之间,分期付款购物平台要更高些,多数产品的年化利率在20%以上。

在毕业花费增多和贷款偿还临近的双重压力下,刘雪交替使用了三个平台来维持资金的畅通,她形容这是“拆东墙补西墙”。

26次还款19次逾期曾被电话恐吓

除了用于生活花费,刘雪借款中的两万多元是用于考研所需的补习班和复习资料。但手头有钱了,就会不计后果地买东西。

2015年底,考研结束后刘雪用家里存在自己账上的3万元还了大部分贷款。但闲在家没有生活费,也没找到合适的兼职,最终还是通过校园贷填补剩余的几千元借款。刘雪坦言,借钱时没想过要父母买单。“想着一点点往下拖,等毕业有工作慢慢还。”

某平台的还款记录显示,在去年26次还款中,刘雪共出现19次逾期。资金周转不开的时候,催款人员就会找刘雪。“开始发短信,后来打电话,有时候还会恐吓,再不还钱就会给当地公安机关报警。”在家人接到催债电话后,刘雪称是诈骗电话,然后悄悄还了逾期费用。

随着接到电话的次数增多,刘雪的母亲开始产生怀疑,实在瞒不下去,刘雪才向母亲坦白。2017年春节前,其母亲用家里的积蓄帮刘雪还上剩余的贷款。还完钱的刘雪梳理了两年间的借贷记录,一共借款4.7万元,最终还款金额为5.2万多元。

刘雪庆幸的是,自己借贷的金额还比较少,平台也相对正规。“可能就是一种感觉,现在有钱花现在爽,而要付出的代价就是利息。”如今回想起来,刘雪觉得,管好自己比什么都强,“受到还款压力影响,没法安心学习,对自己考研失败也多少有些影响。”

据刘雪推断,有校园代理说月薪差不多能过万,可见借款的同学不少。“我觉得学校不应让校园贷广告出现,在学校附近贴可以理解,但广告出现在比如宿舍楼,学校不管就算是一种失职。”