什么样的瓶颈摆在面前?

人才融资和金融风险

我省小微企业体量小,有“船小好掉头”的优势,却也无法回避“小舢板难以抵御大风大浪”的尴尬处境。

从我省小微企业的现状来看,发展难点集中在企业景气预期仍偏保守、人才资金制约转型升级、金融产业风险集聚等等方面。

企业景气预期仍偏保守。尽管企业经营效益增长较明显,但对未来景气预期并未大幅提高,仍在上季水平附近摇摆,原因一是尽管出口订单形势较好,但国内订单数量及价格略微下降,二是企业利润上升主要来自于成本降低,而不是营业收入上升,企业对市场需求缩减的担忧情绪仍然较浓。面对需求不足,今年上半年,主动选择去产能、减小生产规模的企业达到29.6%,为两年来最高;仅有14.88%和12.73%的企业选择依靠产业整合和开发新产品来渡过难关。

“场地我们有,资金我们也有,最缺的是人才”,杭州非白三维科技有限公司创始人李云轩坦言,作为一家科技企业,对人才的需求可以用“高精尖”三个字来概括,好的人才吸引不过来,一般的人才又用不上,这是他们面临的企业发展的最大问题。

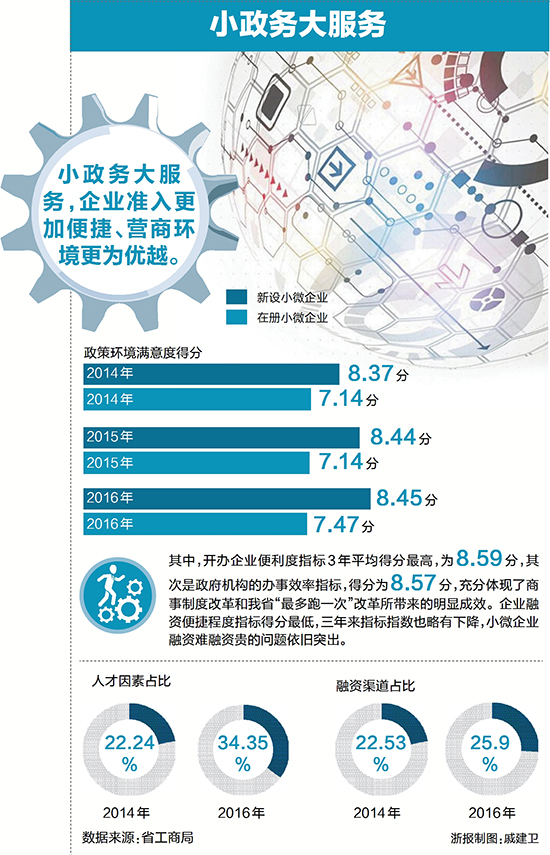

记者在采访中深刻体会到,人才、资金制约了小微企业的转型升级。被问及企业进入新行业的障碍时,人才因素占比由22.24%上升至34.35%,两年来首次达到30%以上;对致力转型升级的企业而言,其他因素占比基本保持不变,融资渠道匮乏的因素占比由22.53%上升至25.90%,企业表示,银行仍是融资主要渠道,直接融资等方式因过于复杂不被管理层所了解。

除此之外,金融产业风险集聚也平添了金融小微企业发展风险。年报数据显示,尽管金融产业户均利润高至100余万元,但盈利面仅为15.3%,表明少数企业获取超高利润,行业竞争相当激烈。同时金融监管政策对产业发展也有较大影响,上半年金融产业新设小微企业同比增速为-16.2%,行业进入自我调整去产能通道。